デューデリジェンスとは?意味や種類、進め方をわかりやすく解説

M&A(企業の合併・買収)を成功させるためには、対象企業について深く理解することが欠かせません。この理解を深めるための重要なプロセスが「デューデリジェンス」です。デューデリジェンスは、単なる形式的な企業調査ではなく、買収後のリスクを最小限に抑え、適切な取引価格や条件を判断し、M&A後のスムーズな経営統合(PMI)を実現するための戦略的な活動と言えます。この記事では、M&Aの成否を左右するこのデューデリジェンスについて、その具体的な意味、実施する目的、主要な種類、実際の進め方、かかる費用、そして信頼できる専門家の選び方までを網羅的に解説します。

デューデリジェンス(DD)とは?M&A成功の鍵を握る企業調査

M&A(企業の合併・買収)を検討する際、買い手企業が買収対象となる企業の価値や潜在的なリスクを徹底的に精査する詳細な調査活動を「デューデリジェンス(Due Diligence) 」と呼びます。略して「DD」とも言われるこのプロセスは、単なる形式的な手続きではなく、M&A取引の成否、さらには買収後の事業統合の行方を左右する極めて重要なものです。

この調査では、対象企業の公開情報だけでは見えてこない、財務状況の深部、法的リスク、事業の将来性、組織の実態などを多角的に掘り下げます。例えば、貸借対照表には現れない簿外債務や、将来の事業を揺るがしかねない契約上の落とし穴、コンプライアンス違反のリスクなど、表面上は健全に見える企業に潜む問題点を浮き彫りにします。

デューデリジェンスがなければ、買い手企業はこれらの潜在的なリスクを見過ごし、M&A後に予期せぬ大きな損失を被る可能性があります。そのため、デューデリジェンスはM&Aにおける情報格差を解消し、買い手が十分な情報に基づいて適切な意思決定を行うために不可欠な防衛線であり、M&Aの成功確率を飛躍的に高めるための戦略的プロセスと言えます。

デューデリジェンスの語源と日本語訳

「Due Diligence」という言葉は、もともと英米法系の法律用語に由来しています。直訳すると「当然払うべき正当な注意」や「相当な注意義務」といった意味を持ち、投資家や企業が取引を行う際に、その対象に対して適切な注意を払い、可能な限りの調査を行う責任があることを示しています。これが転じて、現代のM&Aや投資の文脈では、買収対象企業や投資対象の詳細を徹底的に調査し、その価値とリスクを評価する一連のプロセスを指すようになりました。

日本語では、デューデリジェンスに対して「買収監査」や「企業調査」といった訳語が用いられることが多く、特に会計や法務の分野で使われることが一般的です。これらの訳語からもわかるように、単に表面的な情報を確認するだけでなく、専門家が多角的な視点から企業を深く「監査」し、「調査」することで、潜在的な問題やリスクを洗い出すというニュアンスが強く込められています。

M&Aにおけるデューデリジェンスの重要性

M&Aにおけるデューデリジェンスの重要性は計り知れません。M&Aは多くの場合、売り手と買い手の間に情報格差が存在する取引であり、売り手側の方が自社の状況を詳細に把握しているのが一般的です。デューデリジェンスは、この情報格差を埋め、買い手が公開情報だけでは決して知り得ない対象企業の内部情報(財務状況、法務リスク、事業の実態、組織文化など)を深く掘り下げ、客観的な根拠に基づいて買収の是非を判断するためのプロセスです。

具体的には、M&A後に発覚しうる簿外債務や偶発債務、未払いの残業代、係争中の訴訟、環境問題、さらには重要な契約書に潜む不利な条項など、さまざまな潜在的リスクを事前に特定する防衛的な役割を担います。これにより、買い手は「知らなかった」という事態を避け、M&A後に発生しうる予期せぬコストや法的責任から自社を守ることができます。デューデリジェンスによって得られた情報は、買収価格の交渉や最終契約書の条件設定においても強力な根拠となり、結果としてM&Aの成功確率を高めるために欠かせません。

なぜデューデリジェンスは重要?3つの主要な目的

デューデリジェンスは、M&A(企業の合併・買収)において単に対象企業のリスクを発見するだけでなく、より戦略的な視点からM&Aの成功確率を高めるための重要なプロセスです。この調査を通じて、買い手企業は対象企業の内情を深く理解し、適正な買収判断を下すことができます。

具体的には、以下の3つの主要な目的を達成するためにデューデリジェンスが欠かせません。

デューデリジェンスの3つの主要な目的

目的1:対象企業の実態と潜在的リスクの把握

デューデリジェンスの最も基本的な目的は、買収対象企業の実態を正確に把握し、公開情報や表面的な資料からは見えない潜在的なリスクを特定することです。

例えば、財務諸表上には現れない簿外債務(未払い残業代や保証債務など)や、将来的に巨額の賠償につながる可能性のある環境汚染問題、あるいは進行中または潜在的な係争・訴訟リスクなどが挙げられます。 また、重要な契約に潜むチェンジオブコントロール条項(M&Aを機に契約が解除されるリスク)や、特定のキーパーソンに依存しているためにM&A後に退職されてしまうリスクなども、事業の継続性に大きな影響を与えます。

目的2:買収価格や契約条件の妥当性判断

デューデリジェンスの調査結果は、M&Aの最終的な買収価格や契約条件の交渉において、非常に強力な根拠となります。調査によって対象企業の抱えるリスクや問題点が具体的に明らかになった場合、その内容に応じて企業価値評価が見直され、買収価格の減額交渉を行うことが可能になります。

例えば、過去の税務申告に不備があり、将来的に追徴課税のリスクがあることが判明した場合、その影響を考慮して価格を引き下げるよう交渉できます。さらに、特定のリスク(例えば、将来の訴訟リスク)に対しては、最終契約書に売り手側が一定期間の補償責任を負う「表明保証」や「補償条項」を盛り込むことで、買い手側のリスクを軽減できます。

目的3:M&A後のスムーズな経営統合(PMI)計画の策定

M&Aの成功は、買収後の経営統合(PMI:Post Merger Integration)の成否にかかっていると言っても過言ではありません。デューデリジェンスは、このPMIを円滑に進めるための重要な情報源となります。対象企業の組織文化、人事制度、ITシステム、会計方針、業務プロセスなどの違いを事前に深く把握することで、統合に伴う潜在的な課題や摩擦を予測し、具体的な統合計画を策定できます。

例えば、異なるITシステムを統合する際のコストや期間、あるいは異なる企業文化を持つ従業員同士のモチベーション低下リスクなどを事前に把握することで、統合後の混乱を最小限に抑え、M&Aの最大の目的であるシナジー効果を早期に実現するための戦略を立てることが可能になります。

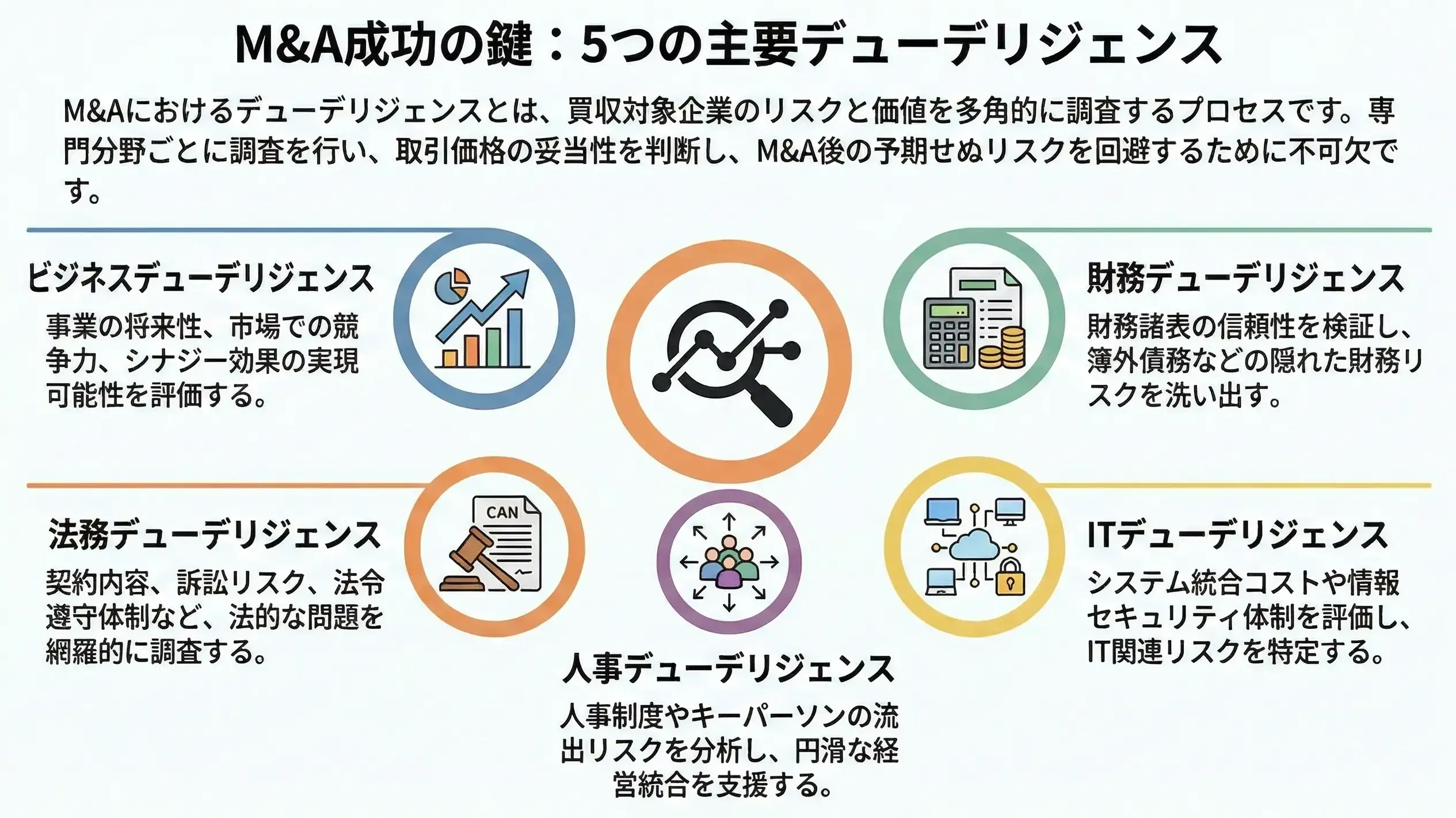

デューデリジェンスの主な種類と調査内容

デューデリジェンスは、M&Aにおける買収対象企業の実態を多角的に把握するために行われる詳細な調査ですが、その調査内容は一つではありません。対象企業の性質やM&Aの目的、そして買い手企業の関心事によって、さまざまな専門分野の視点から調査が行われます。

財務デューデリジェンス

財務デューデリジェンスは、公認会計士などの財務専門家が中心となり、買収対象企業の過去の財務諸表や会計記録を詳細に精査し、その信頼性や実態を検証するプロセスです。この調査の主な目的は、対象企業の財務状況を正確に把握し、M&Aの取引価格の妥当性を判断するための根拠を得ることにあります。

具体的には、決算書上の数値が実態を正しく反映しているかを確認し、粉飾決算の有無を徹底的に調査します。また、対象企業が継続的に生み出す正常な収益力(EBITDA:税引前利益に支払利息、減価償却費及び償却費を加えて算出される利益)を算定し、企業価値評価の基礎とします。さらに、運転資本(売掛金、棚卸資産、買掛金など)の分析を通じて資金繰りの健全性を評価し、資産の過大評価や簿外債務(退職給付債務、偶発債務など、貸借対照表に計上されていない債務)の有無も重点的に調査されます。これらの調査を通じて、M&A後に買い手企業が予期せぬ財務リスクを抱え込まないよう、事前にリスクを洗い出すことが重要です。

法務デューデリジェンス

法務デューデリジェンスは、弁護士が中心となって行われる調査で、買収対象企業が抱える法的なリスクを網羅的に洗い出すことを目的とします。この調査は、M&A後に買い手企業が法的なトラブルに巻き込まれたり、予期せぬ法的義務を負ったりすることを防ぐ上で極めて重要です。

調査対象は多岐にわたり、まず株式や登記事項が正確であるかを確認し、許認可の取得状況や有効性を検証します。特に重要なのは、対象企業が締結している各種契約の内容精査です。ここで注目されるのが、M&Aによって契約関係が自動的に終了したり、相手方からの承認が必要になったりする「チェンジオブコントロール(COC)条項」の有無です。また、知的財産権(特許、商標、著作権など)の登録状況や管理体制、係争中または将来的に発生しうる訴訟リスク、さらには労働法規や独占禁止法などの関連法規へのコンプライアンス(法令遵守)体制も詳細にチェックされます。これらの法的な側面からリスクを特定し、M&Aの取引条件や最終契約書に反映させることで、買い手企業を保護します。

ビジネスデューデリジェンス

ビジネスデューデリジェンスは、M&Aの対象となる企業の事業そのものに焦点を当て、その事業の将来性や収益性を評価するための調査です。具体的には、対象企業の事業モデルの分析、属する市場の規模や成長性、競合他社との比較による市場での競争優位性、主要な顧客基盤の安定性、製品やサービスの販売チャネル、そして技術力や研究開発体制といった幅広い項目が調査されます。

この調査の目的は、M&Aによって期待されるシナジー効果、例えば売上シナジー(事業統合による顧客基盤の拡大や新製品開発)やコストシナジー(仕入れコストの削減や効率化)などが、本当に実現可能であるかどうかの蓋然性を検証することにあります。対象企業のビジネスが持続的に成長するポテンシャルがあるのか、あるいはM&A後にどのような課題が浮上しうるのかを、客観的な視点から評価する上で、ビジネスデューデリジェンスは中心的な役割を果たします。

ITデューデリジェンス

ITデューデリジェンスとは何か

買収対象企業のIT環境に関するリスクや機会を評価し、

M&A後の事業統合やセキュリティ確保に備えるための調査。

サーバー・ネットワーク・データセンターなどのITインフラ、 ERPなどの基幹システムの機能やカスタマイズ状況、 ソフトウェアライセンスの準拠状況を確認します。

情報セキュリティ体制の堅牢性、 個人情報や機密情報の管理状況、 過去のセキュリティインシデントの有無などを確認します。

M&A後のシステム統合にかかるコストや期間、 潜在的なセキュリティ脆弱性、 データ移行の課題など、経営に影響するITリスクが明らかになります。

ITデューデリジェンスは、買収対象企業のIT環境に関するリスクや機会を評価する調査です。現代の企業経営においてITは不可欠な基盤であるため、M&A後の事業統合やセキュリティ確保の観点から、その重要性は増しています。

この調査では、まず対象企業のITインフラ(サーバー、ネットワーク、データセンターなど)の現状と老朽化の度合い、基幹システム(ERP: Enterprise Resource Planningなど)の機能やカスタマイズ状況、利用しているソフトウェアライセンスの準拠状況などが評価されます。また、情報セキュリティ体制の堅牢性、個人情報を含む機密情報の管理状況、過去のセキュリティインシデントの有無なども詳細に確認されます。これらの調査を通じて、M&A後のシステム統合にかかるコストや期間、潜在的なセキュリティ脆弱性、データ移行の課題といった、経営に直接影響するリスクを特定します。

人事デューデリジェンス

人事デューデリジェンスは、M&A対象企業の人事に関するリスクや課題を特定し、M&A後のスムーズな経営統合(PMI)に向けた情報収集を目的とします。この調査は、人材が企業の重要な資産である現代において、M&Aの成功を左右する重要な要素となります。

具体的には、対象企業の人事制度、給与体系、評価制度などが買い手企業の制度とどのように異なるか、また統合の際にどのような課題が生じるかを分析します。退職金制度や企業年金制度、特に貸借対照表に計上されていない簿外の退職給付債務の有無とその規模は、M&A後の財務負担に直結するため、詳細に調査されます。さらに、労働組合との関係、重要な役員や特定のスキルを持つキーパーソン(主要な従業員)の処遇や契約内容、M&A後の人材流出リスクも評価します。過去の労働問題やハラスメントに関する訴訟リスク、未払残業代などの労務関連リスクも洗い出し、異なる組織文化の統合における潜在的な課題を事前に把握することで、M&A後の混乱を最小限に抑えて人事戦略策定に貢献します。

デューデリジェンスの進め方|基本の4ステップと期間

M&Aにおいて、対象企業の価値やリスクを詳細に検証するデューデリジェンスは、その進め方がM&Aの成否を大きく左右します。一般的にデューデリジェンスは、専門家チームの組成から始まり、対象企業からの資料分析、経営陣へのインタビュー、そして最終報告に至る一連のプロセスを経て行われます。ここでは、デューデリジェンスの基本的な4つのステップと、それぞれにかかる期間の目安について具体的に解説します。

具体的なステップ

スコープ・方針・役割・計画を決める

VDR等で開示 ▶︎ 資料を分析

現地調査(サイトビジット)

DD報告書 ▶︎ 最終意思決定

▶︎1.専門家チームの組成と調査方針の決定

デューデリジェンスの最初のステップは、専門家チームの組成と具体的な調査方針の決定です。買い手企業は、M&Aの目的や対象企業の特徴、業種などを考慮し、外部の弁護士、公認会計士、税理士、M&Aコンサルタントなどの専門家を選定します。同時に、買い手企業内のM&A担当者と連携し、調査チームを正式に立ち上げます。

チーム組成後は、調査の範囲(スコープ)を明確に定め、特に重点的に調査すべき項目を選定します。また、調査のスケジュールや各専門家の役割分担、情報共有の方法などを協議し、具体的な調査計画を策定します。この段階で調査の方向性を明確にすることで、効率的かつ漏れのないデューデリジェンスが可能になります。

▶︎2.資料開示請求と分析

専門家チームによる調査方針が決定した後、次のステップは資料開示請求と分析です。調査チームは、財務状況、契約関係、人事情報、事業計画など、多岐にわたる項目について詳細な資料請求リスト(リクエストリスト)を作成し、売り手側に提出します。このリクエストリストは、通常数百項目に及ぶことも珍しくありません。

売り手側は、このリストに基づいて関連資料を収集し、買い手側に開示します。近年では、機密情報の漏洩を防ぐため、物理的な資料の閲覧ではなく、オンライン上のセキュアな仮想データルーム(VDR: Virtual Data Room)を通じて資料が開示されるのが一般的です。調査チームは開示された膨大な資料を精査し、記載内容の正確性、潜在的なリスク、企業価値に影響を与えうる要素などを詳細に分析します。

▶︎3.マネジメントインタビューと現地調査

資料分析だけでは把握しきれない定性的な情報や、資料から生じた疑問点を解消するために、マネジメントインタビューと現地調査が実施されます。マネジメントインタビューでは、対象企業の経営陣や各部門の主要な担当者に対し、事業戦略、組織体制、市場の見通し、主要な顧客やサプライヤーとの関係などについて直接ヒアリングを行います。

このインタビューを通じて、資料には現れない企業の文化、キーパーソンの人柄、潜在的な課題などを深く理解することができます。また、必要に応じて、工場、店舗、オフィスなどの事業拠点を実際に訪れる「現地調査(サイトビジット) 」も行われます。現場のオペレーション状況、設備の老朽化、従業員の働き方、顧客の来店状況などを直接確認することで、より実態に即した評価を行うことが可能になります。これらはM&A後のスムーズな統合計画策定にも不可欠な情報となります。

▶︎4.調査結果の評価と最終報告

デューデリジェンスの最終段階では、各専門分野の調査結果が集約され、評価と最終報告が行われます。弁護士、公認会計士、コンサルタントといった各専門家は、それぞれの分野で発見されたリスクや問題点、そして企業価値に与える影響について詳細な分析をまとめ、「デューデリジェンス報告書」を作成します。

この報告書には、特定されたリスクの重要度評価、それが買収価格や契約条件にどう影響するかの具体的な提言が含まれます。例えば、簿外債務が判明した場合には買収価格の減額を提案したり、特定の法務リスクに対しては最終契約書に表明保証条項や補償条項を盛り込むことを推奨したりします。デューデリジェンス報告書は、買い手企業の経営陣がM&Aを実行するかどうか、またどのような条件で実行するかの最終的な意思決定を行う上で、最も重要な判断材料となります。

デューデリジェンスの具体的な進め方をさらに知りたい方は、

関連記事:【ステップバイステップ】新人からベテランまで使える!デューデリジェンスプロセスの標準化ガイド

もあわせてご参照ください。調査チームの組成から情報収集、分析・報告までのプロセスを標準化するポイントを解説しており、この記事で解説した目的や種類の理解を、実務での「手順」に落とし込む際に役立ちます。

▶︎デューデリジェンスにかかる期間の目安

デューデリジェンスの実施にかかる期間は、M&A案件の規模、対象企業の業種や複雑性、調査範囲の広さ、そして売り手側の資料提供体制など、さまざまな要因によって大きく変動します。一般的には、M&Aの初期段階から最終契約締結までの期間において、数週間から2〜3ヶ月程度を要することが多いです。

ただし、比較的小規模なM&Aや、特定の分野に絞った簡易デューデリジェンスであれば、1〜2週間で完了することもあります。一方で、上場企業が絡む大規模なM&Aや、複数の事業領域を持つ複雑な対象企業の場合には、各分野の専門家が深く掘り下げた調査を行うため、3ヶ月以上を要することも珍しくありません。この期間は、売り手側の協力体制がスムーズであるかどうかも大きく影響するため、事前の調整が重要となります。

デューデリジェンスの費用相場と専門家の選び方

M&Aを検討する上で不可欠なデューデリジェンスは、その専門性の高さから外部の専門家へ依頼することが一般的です。この調査を実施するためには当然ながら費用が発生しますが、その費用の内訳や相場、そして信頼できる専門家をどのように選べば良いのかは、M&Aを成功させる上で重要な要素となります。ここでは、デューデリジェンスにかかる費用の実態と、最適な専門家を選定するための具体的なポイントについて詳しく解説していきます。

デューデリジェンスの費用は誰が負担する?費用の内訳と相場

デューデリジェンスにかかる費用は、原則として調査を依頼する買い手企業が負担します。これは、買い手企業が買収対象企業の詳細を自らの判断で精査し、リスクを評価するために行う活動であるためです。費用の大部分は、弁護士や公認会計士、コンサルタントといった外部の専門家への報酬が占めています。

費用の総額は、対象企業の規模、業種、調査範囲の広さ、必要とされる専門家の数や経験によって大きく変動します。例えば、小規模なM&A案件で財務デューデリジェンスと法務デューデリジェンスのみといった限定的な調査であれば、数百万円程度から実施が可能です。一方で、大規模な上場企業を対象としたM&Aで、財務、法務に加えてビジネス、人事、IT、税務など多岐にわたる分野の調査をフルスコープで実施する場合には、数千万円から場合によっては1億円を超える費用が発生することもあります。

具体的な費用は、専門家事務所の料金体系(時間チャージ制か固定報酬制か、成功報酬型かなど)や、M&A仲介会社を通じて依頼する場合はその契約形態によっても変わってきます。そのため、事前に複数の専門家から見積もりを取得し、調査範囲と費用のバランスを慎重に検討することが重要です。

依頼する専門家の種類と役割(弁護士、公認会計士など)

デューデリジェンスは多角的な視点から企業を評価するため、さまざまな分野の専門家が連携して調査にあたります。主な専門家とその役割は以下の通りです。

| 主な専門家 | 役割 |

|---|---|

| 弁護士 | 法務デューデリジェンスを担当します。契約関係の適法性、訴訟リスクの有無、許認可の状況、知的財産権の問題、コンプライアンス体制などを調査し、法的なリスクを洗い出します。 |

| 公認会計士 | 財務デューデリジェンスを担当します。過去の財務諸表の信頼性検証、収益性分析、資産・負債の実態把握、簿外債務の有無などを精査し、企業の適正な財務状況を評価します。 |

| 税理士 | 税務デューデリジェンスを担当します。過去の税務申告の適正性、潜在的な税務リスク、繰越欠損金の引き継ぎ可能性などを調査し、M&Aに伴う税務上の影響を評価します。多くの場合、公認会計士が兼務するか、会計事務所内の税理士が担当します。 |

| M&A専門のコンサルタント/FAS(Financial Advisory Services)系アドバイザー | ビジネスデューデリジェンスや、デューデリジェンス全体のプロジェクトマネジメントを担当します。市場環境分析、競合他社との比較、対象企業の事業戦略やビジネスモデルの評価、M&Aによるシナジー効果の蓋然性などを分析し、事業の将来性や成長戦略の実現可能性を評価します。 |

| その他専門家 | M&Aの特性に応じて、ITデューデリジェンスにはITコンサルタント、人事デューデリジェンスには社会保険労務士や人事コンサルタント、環境デューデリジェンスには環境コンサルタントなど、特定の専門知識を持つアドバイザーが加わることもあります。 |

これらの専門家がそれぞれの専門分野から独立して調査を行い、最終的にその結果を持ち寄り、総合的な評価を下すことで、買い手企業は多角的な視点から対象企業の実態を把握し、M&Aの意思決定を行えるのです。

専門家を選ぶ際のポイント

デューデリジェンスの質は、M&Aの成否に直結するため、依頼する専門家の選定は非常に重要です。以下のポイントを参考に、最適な専門家を選びましょう。

費用が安いという理由だけで専門家を選ぶことは、調査の質が低下し、M&A後に予期せぬリスクが顕在化するリスクを高めてしまいます。信頼できる専門家を選び、M&Aの成功確率を高めるための投資と捉えることが大切です。

プロにお任せ!

ITデューデリジェンスで “想定外コスト” を未然に防ぐ

M&Aの意思決定で後悔しないために、IT資産・運用・セキュリティ・統合難易度を事前に可視化しませんか。

まずはサービス詳細、または無料相談をご覧ください。

デューデリジェンスに関するよくある質問(Q&A)

デューデリジェンスはM&Aのプロセスにおいて極めて重要な役割を担いますが、その実務においてはさまざまな疑問が生じがちです。ここでは、デューデリジェンスに関してよく寄せられる具体的な質問とその回答をQ&A形式でまとめています。小規模案件での必要性、問題発覚時の影響、そして売り手側の対応方法など、M&Aの実務に携わる方が抱きやすい疑問を解消し、より深い理解へとつながるように解説します。

Q. 小規模なM&Aでもデューデリジェンスは必要ですか?

A. 小規模なM&A案件であっても、原則としてデューデリジェンスは必要不可欠です。企業の規模にかかわらず、潜在的なリスクは常に存在します。例えば、簿外債務、未払いの残業代、ハラスメント問題、契約書の不備、許認可の違反など、財務諸表や公開情報だけでは把握しきれない問題がM&A後に顕在化し、買い手にとって大きな負担となるケースは少なくありません。

しかし、大規模案件と同様に広範かつ詳細なデューデリジェンスを実施することは、費用対効果の観点から必ずしも最適とは限りません。そのため、小規模なM&Aでは、案件の規模や特性、想定されるリスクに応じて調査範囲を限定した「簡易デューデリジェンス」を実施するのが現実的な選択肢となります。具体的には、法務、財務、労務など、リスクが顕在化しやすい分野に絞って調査を行うことで、限られた予算と時間の中で主要なリスクを効果的に特定できます。

Q. デューデリジェンスで見つかった問題は取引にどう影響しますか?

A. デューデリジェンスの過程で問題やリスクが発見された場合、その深刻度や性質に応じてM&A取引に様々な影響を及ぼします。主な影響パターンは以下の3つです。

| 価格交渉 | 最も一般的なのは、発見されたリスクが対象企業の企業価値を毀損すると判断された場合、買収価格の引き下げを交渉することです。例えば、多額の簿外債務や将来的な訴訟リスクが判明した場合、その影響額を見込んで買収価格を減額するよう要求します。 |

| 契約条件の変更 | 買収価格の調整だけでなく、最終契約書の内容を修正することでリスクに対応するケースもあります。具体的には、売り手に対して特定の事柄について事実を保証する「表明保証」の範囲を広げたり、将来的に特定の損害が発生した場合に売り手が責任を負う「補償条項」を設けたりするなどして、買い手のリスクを軽減します。 |

| ディールブレイク(取引の中止) | 発見された問題があまりに深刻で、買い手にとって許容できないレベルと判断された場合、M&Aの交渉自体を中止することもあります。例えば、重大なコンプライアンス違反、回復不能な財務状況、事業の継続性に疑義が生じるような問題などがこれに該当します。デューデリジェンスは、このような最悪の事態を避けるための重要な防御策となります。 |

Q. 売り手側としてデューデリジェンスにどう対応すれば良いですか?

A. デューデリジェンスは買い手側が行う調査ですが、売り手側がその対応を適切に行うことで、M&A交渉を円滑に進め、より良い条件での売却を実現できる可能性が高まります。売り手側として効果的に対応するためのポイントは以下の通りです。

まとめ|的確なデューデリジェンスでM&Aの成功確率を高めよう

M&Aを成功に導くためには、デューデリジェンスが欠かせません。これは単に買収対象企業の粗探しをするだけではなく、M&Aに伴うリスクを最小限に抑え、適切な価格での買収を判断し、そしてM&A後の円滑な経営統合を実現するための戦略的な活動であると言えます。

デューデリジェンスを通じて、買い手企業は対象企業の真の姿を深く理解し、財務諸表だけでは見えない簿外債務や潜在的な法務リスク、組織文化の違いなどを事前に洗い出すことができます。この詳細な調査によって得られた情報は、買収の是非を決定するだけでなく、買収価格の交渉や、M&A後の統合計画(PMI)を具体的に策定するための重要な基盤となります。

確かにデューデリジェンスには費用も時間もかかります。しかし、この投資を惜しむことで、M&A後に予期せぬ問題が発覚し、多大なコストや企業価値の毀損につながるリスクを考えると、デューデリジェンスはM&Aの成功確率を飛躍的に高めるための「必要不可欠な投資」だと捉えるべきでしょう。信頼できる専門家と連携し、的確なデューデリジェンスを実施することで、企業価値向上に資するM&Aを実現できるようになります。